2026년 현재, 메모리 반도체 시장은 AI 열풍에 따른 HBM(고대역폭 메모리) 수요 폭발로 인해 그 어느 때보다 역동적인 변화를 겪고 있습니다.

삼성, SK하이닉스, 마이크론 등 메이저 제조사들이 고부가가치 제품에 집중하면서,

역설적으로 산업 현장에서 필수적인 범용(Legacy) 메모리의 수급 불안정 및 가격 상승이 심화되고 있습니다.

최근 메모리 가격 상승 및 납기 문제와 단종으로 호환품(대치품) 문의가 많습니다.

이러한 시장 환경에서 구매 담당자, 엔지니어분들의 고민을 해결해 드릴 '2026 메모리 시장 트렌드 및 최적의 수급 솔루션'을 정리해 드립니다.

2026 메모리 반도체 시장 트렌드: "HBM이 쏘아 올린 공, 레거시의 반란"

현재 메모리 시장은 '양극화'로 요약됩니다.

AI 서버용 초고속 메모리 시장과 자동차·산업용 범용 메모리 시장의 공급 불균형이 견적 문의의 핵심입니다.

◆ 분야별 상세 현황

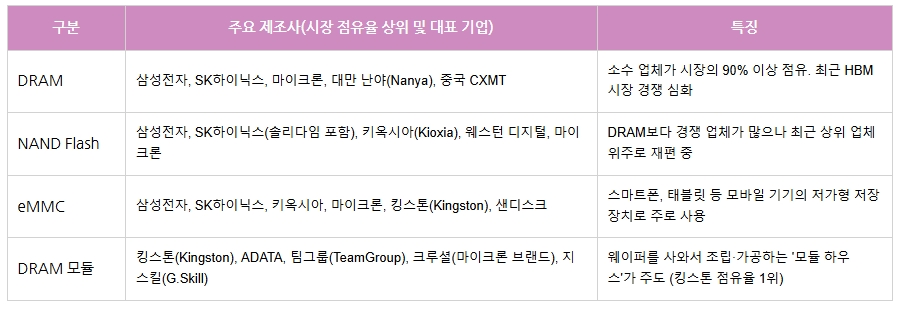

1. DRAM (Dynamic RAM)

가장 기술 진입 장벽이 높은 분야입니다. 최근 AI 서버에 들어가는 HBM(HBM3E, HBM4) 시장이 핵심이며, SK하이닉스가 선도적인 점유율을 기록하고 있고 삼성전자와 마이크론이 뒤를 쫓으며 점유율 전쟁을 벌이고 있습니다. 중국의 CXMT가 정부 지원을 바탕으로 범용 DRAM 시장에서 점유율을 조금씩 높여가고 있습니다.

2. NAND Flash

데이터를 영구적으로 저장하는 메모리로, SSD의 핵심 부품입니다. 삼성전자가 부동의 1위를 지키고 있으나, SK하이닉스가 인텔의 낸드 사업부(솔리다임)를 인수한 후 점유율을 대폭 끌어올려 삼성전자를 맹추격하고 있습니다. 일본의 키옥시아와 미국의 웨스턴 디지털은 합병 논의를 지속하며 생존을 모색 중입니다.

3. eMMC (embedded MultiMediaCard)

주로 모바일 기기나 임베디드 장치에 쓰이는 내장형 메모리 카드입니다. 최근 프리미엄 스마트폰에서는 속도가 더 빠른 **UFS(Universal Flash Storage)**로 대체되는 추세이지만, 여전히 중저가 기기나 IoT 장비에서는 삼성전자, 킹스톤 등의 제품이 널리 쓰입니다.

4. DRAM 모듈 (Memory Modules)

우리가 흔히 PC에 꽂는 '램' 형태로 만드는 과정입니다. 삼성, 하이닉스 같은 제조사(IDM)도 직접 모듈을 만들지만, 유통 시장에서는 **킹스톤(Kingston)**이 압도적인 1위(약 60~70% 점유)를 차지하고 있습니다. 게이밍 메모리로 유명한 지스킬이나 커세어 등도 이 범주에 속합니다.

최근 중국과 대만 업체들은 한국과 미국 제조사가 HBM(고대역폭 메모리) 등 고부가가치 제품에 집중하는 사이, 그 공백이 생긴 범용(Legacy) DRAM 시장을 공략하며 세력을 확장하고 있습니다.

특히 중국은 국가적인 지원을 바탕으로 신규 공장을 증설하고 있으며, 대만은 특화된 니치 마켓(Niche Market)과 외주 생산(Foundry) 비중을 높이고 있습니다.

◆ 중국: 정부 지원을 등에 업은 급성장

중국 업체들은 기술 격차를 줄이기 위해 공격적인 투자를 진행 중입니다.

▶CXMT (창신메모리): 중국 최대 DRAM 업체로, 현재 세계 4위권까지 올라왔습니다. 2026년 상하이 신규 공장 장비 반입을 시작으로 2027년 양산을 목표로 하고 있습니다. 특히 DDR4를 넘어 DDR5 및 LPDDR5X 설계를 선보였으며, 2026년부터는 HBM3 양산에도 도전하고 있습니다.

▶YMTC (양쯔메모리): 본래 NAND 전문 업체였으나, 최근 신규 공장 생산 능력의 50%를 DRAM 생산에 할당하기로 결정하며 DRAM 시장에 본격적으로 발을 들였습니다.

▶JHICC (푸젠진화): 과거 미국의 제재로 가동이 중단되었으나, 최근 다시 활동을 재개하여 특수 DRAM 위주로 생산을 이어가고 있습니다.

◆ 대만: 틈새시장 공략 및 위탁 생산 확대

대만은 상위 3사와 경쟁하기보다 자동차용, 가전용 등 특수 메모리와 위탁 생산에 집중하고 있습니다.

▶Nanya Technology (난야): 대만 최대 DRAM 업체입니다. 2026년에 기록적인 자본 지출(CapEx)을 계획하고 있으며, 2027년 가동을 목표로 신규 공장을 건설 중입니다. 현재 주력인 DDR4 외에도 DDR5(16Gb) 양산을 시작하며 제품군을 다변화하고 있습니다.

▶Winbond (윈본드): 주로 자동차 및 산업용 기기에 들어가는 저용량·저전력 Specialty DRAM 분야의 강자입니다. 최근 25nm에서 20nm로 공정 전환을 서두르며 공급량을 늘리고 있습니다.

▶PSMC (파워칩): 자체 브랜드 DRAM 생산보다는 위탁 생산(Foundry) 비중이 큽니다. 최근 마이크론에 공장을 매각하거나 협력 관계를 맺는 등 유연한 사업 구조를 가져가고 있습니다.

마이크로웍스 코리아의 'Total Solution'

마이크로웍스 코리아는 단순 유통을 넘어, 고객사의 원가 절감과 안정적인 공급망 구축을 위해 다음과 같은 차별화된 서비스를 제공합니다.

글로벌 소싱 파워: 전 세계 25,000개 이상의 해외 파트너사와 교류하며, 국내에서 구하기 힘든 단종 자재 및 긴급 자재를 신속하게 확보합니다.

기술 기반 대치품 제안: 메모리 단종이나 납기 문제 발생 시, 기술팀이 직접 Pin-to-Pin 대치품을 분석하여 제안해 드립니다.

자체 반도체 분석 센터: 자체 센터에서 X-ray, Decapsulation, 전기적 특성 검사를 통해 정품 여부와 품질을 완벽히 검증합니다.

메모리 전문가 마이크로웍스 코리아의 메모웍스로 문의하세요!

https://memoworks.co.kr/